锅炉之家客服热线:

锅炉之家客服热线:

第一节 光伏胶膜行业概述

一、光伏胶膜概述

光伏胶膜是光伏组件封装的关键材料,对太阳能电池组件起封装和保护的作用,能提高组件的光电转换效率,并延长组件使用寿命。光伏胶膜包括EVA胶膜、POE胶膜、EPE胶膜等类别,其中EVA胶膜在当前的光伏组件生产中应用最为广泛。

二、光伏胶膜行业产业链分析

光伏产业链上游主要为硅片、银浆、聚对苯二甲酸乙二醇酯(PET)基膜及氟膜等;中游主体为电池片、光伏玻璃等;下游涉及光伏发电站及不同应用场景。在产业链中,会用到高分子材料的主要有PET基膜、氟膜(各种氟树脂)、封装胶膜(乙烯-乙酸乙烯酯共聚物EVA和聚烯烃弹性体POE)、接线盒(聚苯醚PPO)以及线缆材料聚乙烯(PE)等。其中主要的光伏专用材料是胶膜和氟膜,对化工企业的吸引力也最大。

1、上游端分析

(1)EVA

乙烯-醋酸乙烯酯共聚物(EVA),是以乙烯和醋酸乙烯为原料,通过聚合反应生产的一种热塑性树脂(高分子材料)。近年来,光伏行业的高景气度拉动了EVA胶膜的市场需求,我国已成为全球EVA产量和消费量最大的国家。2022年中国EVA总产能达到215万吨/年,总产量约167.55万吨,消费量约276.1万吨,自给率由2021年的49.1%提升至60.7%,供应能力稳步提升。

(2)POE

聚烯烃类弹性体(POE)是由乙烯与丙烯或其他α-烯烃共聚而成的一类聚烯烃材料。由于POE水汽阻隔、抗PID等性能优异,在N型光伏电池封装胶膜中的渗透率提升,随着TOPCon等N型光伏装机量的快速增长,光伏胶膜对POE的需求量将持续提升。据统计,2021年我国POE消费量约64万吨,同比增长8.47%。当前我国POE的下游消费领域较为集中,其中汽车行业为下游最大消费领域,占比达到68%。聚合物改性、电线电缆分别占比19%和9%。随着近几年我国新能源汽车的发展,POE在轻量化、高端化方面的应用受到重视,市场需求有望进一步提升。

2、中游端分析

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。从光伏组件的成本占比来看,光伏胶膜仅占组件成本4%,尽管胶膜的绝对价值不高,但其在光伏组件质量及寿命中起着重要作用,是组件的核心封装材料。

第二节 光伏胶膜行业细分市场分析

一、市场规模

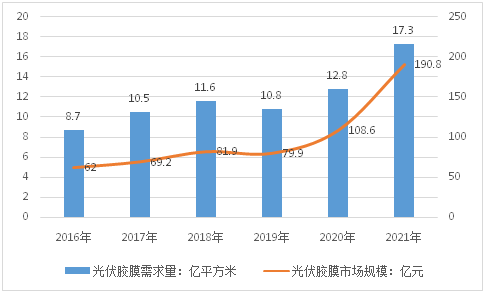

近年来,光伏组件封装胶膜市场呈增长态势。2021年,全球封装胶膜市场需求约21亿平方米,同比增长28.0%,其中,我国光伏胶膜需求量达到17.3亿平方米。

二、细分市场

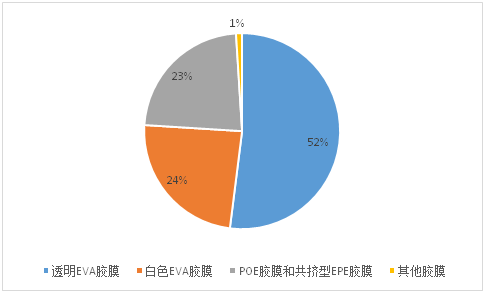

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE胶膜等。2021年,单玻组件封装材料仍以透明EVA胶膜为主,约占52%的市场份额,较2020年下降4.7个百分点;白色EVA胶膜约占24%的市场份额;POE胶膜和共挤型EPE胶膜合计市场占比提升至23%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。

第三节 光伏胶膜行业竞争格局分析

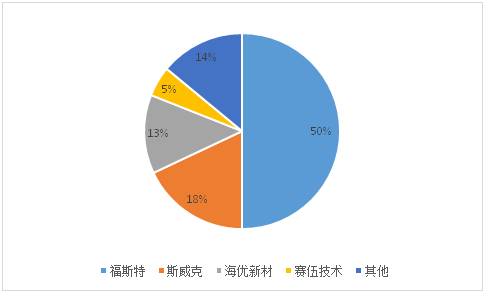

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,海优新材、斯威克在内的第二梯队企业也在不断扩张,市场份额不断扩大,具有较强的成长潜力。“一超多强”的竞争格局导致整个光伏胶膜行业呈现较高的市场集中度。

第四节 光伏胶膜行业发展趋势分析

一、现有产品的需求结构发生变化

1、白色EVA胶膜应用逐渐成熟

白色EVA胶膜具有较高反射率,在组件封装中用于底层胶膜,能够有效提高电池片间隙入射光以及组件透射光的反射,进而提升组件的功率。据试验统计,底层胶膜采用白色EVA相比于透明EVA能够提升常规组件功率1.5-3W。

随着PERC、N型电池的薄片化发展,以及半片技术、多主栅技术的应用逐渐增多,白色EVA在提升组件功率方面的优势将更为明显,在高功率半片组件中使用甚至可以实现功率的跨档提升。此外,白色EVA胶膜能够阻隔紫外线,一定程度上降低了组件对背板耐紫外线的性能要求,从而降低了组件成本。近年来在胶膜厂商和组件厂商的共同努力下,白色EVA在组件层压过程中存在的白色填料上溢、胶膜收缩、褶皱等问题已经基本得到解决,市场占比进一步提升。

2、双面电池以及双玻组件市场快速增长,带动POE胶膜与EPE胶膜市场占比的提升

由于POE胶膜具有较高的透射率、阻水性,能有效解决双玻组件采用透明EVA胶膜时产生的吸水雾化问题,提升双玻组件抗PID性能,一直以来被用作主要的双玻组件封装材料。但是POE胶膜在组件层压时产生的气泡较多,使组件生产时发生偏片并片等问题,不良率较高,层压时间也有所延长;此外,POE树脂的价格比EVA树脂通常高30%-50%,故而增加了组件的材料成本和制造成本。为兼顾封装胶膜可靠性与易加工性两方面的需求,组件厂商开始尝试使用EVA与POE搭配的方案,即EPE共挤胶膜。该种胶膜能大幅提升组件层压的良率和生产效率,降低组件材料成本。但对于胶膜企业来说,生产这种胶膜需要重新投资生产设备和获取产品认证,并对胶膜企业的技术和研发实力提出了更高的要求。由于EPE胶膜的性能优异,随着一线组件厂的纷纷导入和批量使用,未来市场份额将会有较为明显的提升。

3、热塑性封装胶膜市场开始启动

伴随着爆发式增长的钙钛矿和CIGS电池对封装胶膜提出了低温、无过氧化物的要求,热塑性封装胶膜的市场需求被迅速打开;同时,组件在使用20年后需要在低能耗、低污染情况下被拆解,批量二次循环回收利用也需要易被拆解的热塑性封装胶膜。但该类胶膜在制造时需同时兼顾解决透明性、老化剥离力和抗蠕变等不同的困难,需要对其分子结构进行创新性的设计,再次考验了胶膜企业的技术研发能力和创新能力。

二、胶膜的高功能性需求成为常规要求

近年来,光伏发电成本不断降低,光伏装机市场逐渐扩大,倒逼组件生产成本不断下降;同时为提升电站收益、延长电站使用寿命,光伏胶膜的抗PID、抗蜗牛纹、抗闪电纹、防老化、阻水等高功能性需求已成为封装胶膜的标准性能要求,对胶膜的技术和质量要求在不断提升。

三、行业整合加速,优势企业市场份额持续扩大

在行业政策的引导下,我国光伏产业逐步进入理性成熟发展阶段,行业准入门槛提高、规范化程度继续提升,行业更趋自律。随着光伏行业的整合,光伏胶膜行业的整合已经显现,规模较小的企业越来越难以维持较高的研发投入和保证产品质量的一贯性。随着近年来户外组件质量问题的逐步显露,中小规模企业前期不重视质量的问题随之暴露,导致其进一步丧失客户的信赖,进一步加速了光伏封装胶膜行业的整合,优势企业市场份额持续扩大,光伏胶膜企业之间的竞争已转向企业整体实力较量,包括技术创新能力、产能的规模化、资金融通的便捷、业务管控能力以及供应链资源的整合等方面。