锅炉之家客服热线:

锅炉之家客服热线:

第一节 行业概况

一、储能技术简介

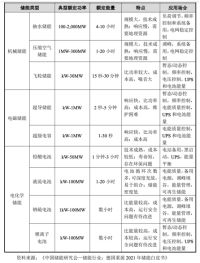

储能即能量的存储,指通过某种介质或设备,将一种形式的能量转化成另一种较为稳定的能量形式并存储,在需要时以特定能量形式释放出来的一系列技术和措施。根据储能原理的不同,可以细分为机械储能、电磁储能和电化学储能等。各储能类型的功率范围、特点及应用场景如下所示:

凭借受地理条件影响较小、建设周期较短、能量密度大等优势,电化学储能可灵活运用于各类电力储能场景中,是当前应用范围最广、发展潜力最大的电力储能技术,包括钠硫电池、液流电池、锂离子电池等,主要应用于分钟至小时级的工作场景。

二、储能技术应用场景与商业模式

储能在电力系统中具有丰富的应用场景,通常将储能的应用场景分为发电侧、电网侧和用户侧,不同场景下对应的储能系统商业模式有所区别。

在发电侧和电网侧,储能系统主要用于可再生能源并网,以平滑电力输出,进而缓解以光伏、风电为代表的新能源发电因其间歇性与波动性对电网稳定性带来的冲击和弃风弃光等电力消纳问题。不同于传统的火电、水电,光伏发电输出功率受到光照强度、温度等因素影响,同时其发电在日间达到高峰进而无法直接匹配傍晚和夜间的用电需求;风力发电由于其受风力驱动的特性进而会受到风速、风力等自然条件影响,输出功率存在季节性甚至日间差异。由于电力的输出、配送、使用同时完成,因此整个电力系统必须时刻处于动态平衡状态,进而对于稳定性提出极高要求,当电源端功率与负荷端功率不同时,电力系统频率发生变化,导致电网不稳定。由于电网并网发电功率和用户端的用电功率均具有瞬时特性,电网始终处于波动变化中。为保障电力系统安全稳定运行,需要电网侧提供辅助服务。

根据提供方式的不同,电力辅助服务可分为基本辅助服务和有偿辅助服务。基本电力辅助服务是指机组为保障电力系统安全稳定运行必须提供的无偿辅助服务,包括一次调频、基本调峰、基本无功调节。有偿电力辅助服务包括二次调频、有偿调峰、自动电压控制(AVC)、备用、转动惯量、爬坡、黑启动等。目前发电侧和电网侧储能系统的主要商业模式为提供以调峰调频为主的电力辅助服务并进行收费。

在用户侧,提高新能源的自发自用比例和谷电峰用应用比较普遍。户用储能市场主要将光伏发电和储能系统结合,以实现高比例的低成本光伏电力自发自用为目的,降低用户的用电成本并利用储能系统的离网能力提高用户的用电稳定性。此外,电价峰谷价差现象在国内外诸多地区较为常见,因此利用储能系统通过峰谷电价赚取利润具备可行性。因为峰谷价差的存在,无论是工商业用户单独安装储能,还是安装光储一体化的用户均可以在电价处于低谷时利用储能系统存储电能,在电价处于高峰时减少使用电网电能的数量甚至从储能系统中释放电能出售,进而通过峰谷电价获取收益。与此同时,配置储能系统可在停电情况或无电的情况下保障电力供应,将电力短缺带来的损失降至最低。对于存在两部制电价(容量电费和电量电费)的国家或地区,储能还可帮助电力使用者降低容量电费以降低用电成本。

三、电化学储能技术简介

凭借受地理条件影响较小、建设周期较短、能量密度大等优势,电化学储能可灵活运用于各类电力储能场景中,是当前应用范围最广、发展潜力最大的电力储能技术。

电化学储能根据储能系统使用电池的不同可细分为铅蓄电池、钠硫电池、锂离子电池、液流电池等类别。尽管铅蓄电池发展最为成熟,但其存在寿命较短、能量密度较低、制造过程易污染环境等缺陷,导致其正在逐步被淘汰;钠硫电池具备原材料(金属钠、金属硫)易获得的优点,然而极高的生产成本限制了大规模的应用;液流电池由于目前技术上尚未完全突破,因此尚未普及。

目前锂电池储能是电化学储能的主流,锂离子电池主要由正极材料、负极材料、电解液、隔膜和外壳组成,以锂金属或锂化合物作为正极,以碳或石墨等作为负极,在电解液的环境下,通过锂离子的脱嵌和电子的转移形成电流,实现电能的释放和存储。

根据正极材料的不同,锂电池主要分为磷酸铁锂电池和三元锂电池。磷酸铁锂电池以磷酸铁锂作为正极材料,三元锂电池以镍钴锰酸锂或镍钴铝酸锂作为正极材料。尽管三元锂电池相比磷酸铁锂电池具有更高的能量密度,但是磷酸铁锂电池在循环寿命、安全性和成本方面优势明显,因此更适合储能场景,是目前电化学储能正极材料的发展趋势。

储能系统主要包括电池模组、逆变器、EMS、BMS等多个部件。基于储能系统的构成,储能产业链上游包括电芯厂家和各类电子元器件厂家;储能产业链中游主要包括储能电池厂家、逆变器厂家、BMS厂家、EMS厂家以及储能系统生产商等;储能产业链下游则包括储能系统销售渠道(安装商、贸易商等)以及包括发电侧、电网侧和用户侧在内的各类用户。具体如下图所示:

第二节 行业市场情况

一、储能行业的市场容量

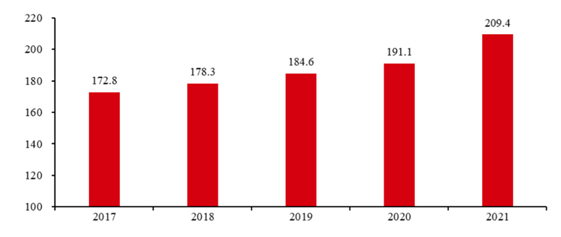

根据CNESA的相关报告,截至2021年末,全球已投运储能项目累计装机功率达到209.4GW,较2020年末191.1GW同比增长约9.6%。新型储能的累计装机规模为25.4GW,同比增长67.7%。

截至2021年末,中国已投运储能项目累计装机功率达到46.1GW,较2020年末35.6GW同比增长29.5%,占全球累计装机功率22.0%,占比较2020年末提升3.4个百分点。其中,抽水蓄能的累计装机规模最大,为39.8GW,所占比重与去年同期相比再次下降,约为3个百分点。市场增量主要来自锂电子电池、铅蓄电池、压缩空气等新型储能,其累计装机规模达到5.73GW,同比增长74.5%。2021年,中国新型储能新增规模首次突破2GW,达到2.45GW,同比增长56.7%。新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行。

图表3:中国已投运储能项目累计装机功率(单位:GW)

从新型储能规划在建项目情况来看,2021年中国新型储能走向规模化发展。2021年规划、在建、投运的项目共计851个、约26.3GW。其中投运的新型储能项目主要以小于10MW的中小体量为主,数量占比约76.5%;规划中和在建的储能项目以10MW及以上的大体量项目为主,数量占比达到62.0%,其中规划在建的百兆瓦项目超过70个,在体量上具备为电网提供储能支持的基础和条件。

二、全球电化学储能市场

近年来,电化学储能在储能领域占比逐年提升。在已投运的新型储能项目中,锂离子电池继续占据绝对主导地位,累计装机规模从2020年首次突破10GW到2021年实现突破20GW。2021年锂离子电池储能项目新增装机规模达到9.9GW,是2020年的两倍以上。根据CNESA的相关统计,全球新型储能累计装机功率占储能累计装机功率比重不断提升,在全球储能累计装机功率平稳增长的背景下,以锂离子电池为代表的电化学储能实现了飞速发展。2017-2021年,锂离子电池储能累计装机规模从2.2GW迅速上涨至23GW,年复合增长率高达79.65%。

图表4:全球已投运锂离子电池储能项目装机规模

根据东方证券研究所的测算,假设2025年新装光伏市场储能渗透率15%,存量市场储能渗透率2%,则全球户用储能新增装机功率/新增装机量可达25.45GW/58.26GWh。2021-2025年全球户用储能新增装机量年复合增长率预计超过58%。

图表5:2021-2025年全球户用储能新增装机量

三、中国电化学储能市场

根据CNESA发布的相关数据,2020年中国电化学储能累计投运装机功率3.27GW,预计在基准情景下2025年全年将增长至35.52GW;在乐观情景下,2025年中国新增电化学储能装机功率将进一步提升至55.88GW。据BNEF发布的《2020年全球储能市场长期展望》,预计中国最早可在2026年成为全球最大的电化学储能市场。

至2030年,预计中国和美国两个最大的市场将占全球总装机容量的54%。从整个电力系统的角度看,储能可应用于发电侧储能、电网侧能和用户侧储能等场景。未来五年,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能不仅可配合新能源高质量发展,助力实现“双碳”目标,还将形成一个技术含量高、增长潜力大的全新产业。

图表6:中国电化学储能累计投运规模预测(单位:GW)

第三节 行业发展趋势

一、全球电化学储能发展趋势

1、电池等关键环节成本下降带动储能系统成本下降,提升储能装机经济性

根据BNEF发布的《2021年锂离子电池价格调研》显示,锂离子电池组价格在2010年高达1,200美元/千瓦时,而到2021年时价格已下降至132美元/千瓦时。美国国家可再生能源实验室(NREL)发布的2021年度技术基线报告显示,到2030年,电池储能系统成本将会大幅降低,并将呈现继续快速下降的趋势。但2021年下半年以来大宗商品价格上涨和电解质等关键材料成本提升在短期内会给储能行业发展带来压力。

图表7:全球锂电池价格走势(单位:美元/kWh)

2、新能源装机量提升继续催生储能系统需求

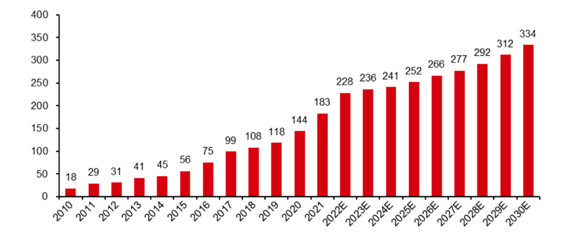

在“碳中和”的背景下,光伏、风电为代表的新能源发电持续提升。以光伏为例,根据BNEF发布的《2022年光伏十大预测》,2021年全球光伏新增装机功率达到183GW,预计2022年全球新增光伏装机功率将增长至228GW,同比增长24.59%,并成为全球新增光伏装机功率超过200GW的第一年;同时预计2030年全球新增光伏装机功率将进一步增长至334 GW。

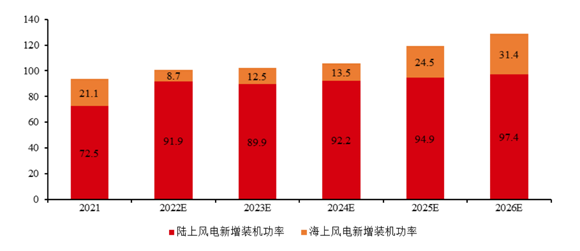

根据GWEC发布的《2022年全球风电行业报告》,2021年全球风电新增装机功率为93.6GW,同比增长12%,2021年风电招标项目的装机功率达到88GW,同比增长153%,其中陆上风电为69GW,海上风电为19GW。预计到2026年全球风电新增装机功率将达到128.8GW,其中陆上风电97.4GW,海上风电31.4GW。

然而由于新能源发电的间歇性和不稳定性,规模并网将对现有电力系统的正常稳定运行造成冲击。储能系统可以发挥其电力消纳能力实现削峰填谷功能,进而改善电网稳定性,实现平滑供电。因此可再生能源搭配电化学储能是未来的发展趋势,可再生能源的发展必将同步带动电化学储能行业的发展。

二、中国电化学储能行业未来发展趋势

1、新能源发电装机量增长,发电侧和电网侧将会迎来进一步发展

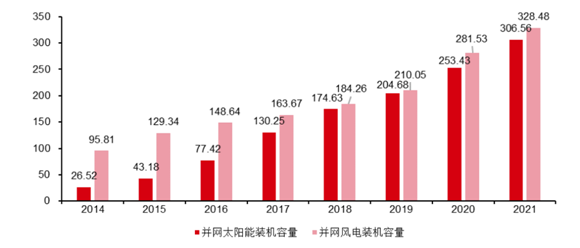

光伏、风电等新能源发电在“碳中和”的背景下得到快速发展,根据《中华人民共和国2021年国民经济和社会发展统计公报》,截至2021年末,中国累计并网风电装机功率达到328.48GW,同比增长16.6%;累计并网太阳能发电装机功率306.56GW,同比增长20.9%。

在秉持贯彻“碳中和”新发展理念,以最大化消纳新能源为主要任务的新型电力系统背景下,各地央企、国企将进一步规划落实新能源装机计划,未来发电侧新能源发电装机量将持续放量增长,但由于风电、光伏等新能源发电技术存在波动性、间歇性和不可预测性等特征,因此,随着新能源发电装机量的提升,储能的需求也将随之提升。储能技术可以起到削峰填谷的功效,减轻电网的波动,保障电力系统安全运行。电化学储能装机规模的不断提升,能够支撑国内大规模发展新能源、并保障能源安全,预计未来发电侧和电网侧电化学储能装机规模会跟随新能源装机规模同步提升。

2、分时电价机制完善打开电价浮动空间,有望为用户侧带来发展机遇

2021年7月26日,国家发改委发布《关于进一步完善分时电价机制的通知》,旨在通过完善峰谷电价机制、建立尖峰电价机制、健全季节性电价机制对分时电价机制进行优化,规定上年或当年预计最大系统峰谷差率超过40%的地区,其峰谷电价价差原则上不低于4:1,其余地区原则上不低于3:1;同时建立尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。在用户侧,对于户用储能用户,储能系统获取收益的方式主要取决于峰谷价差,峰谷价差越大,通过户用储能系统参与峰谷价差获利的收益率越高;对于工商业用户,在中国现行的两部制电价下,除缴纳与用电量正相关的电度电费之外,还需缴纳基于变压器容量或最大需量的容量电费。除参与峰谷价差获利外,工商业用户可以使用储能系统在用电低谷时充电并在用电高峰时放电,降低变压器容量或最大需量,进而降低容量电费部分的成本。随着电价市场化改革进程加速以及电力交易机制的完善,用户侧储能系统参与峰谷价差获利的可行性不断增强,储能系统的经济效益日益显现,有助于电化学储能市场规模的进一步扩大。

3、储能技术研发不断加快,储能标准体系日益健全

2019年6月25日,国家发改委、科技部、工信部、国家能源局共同印发《贯彻落实<关于促进储能技术与产业发展的指导意见>2019-2020年行动计划》,明确提出由科技部牵头推动储能技术研发,计划在国家重点研发计划中,着力加强对先进储能技术研发任务的部署,集中攻克制约储能技术应用与发展的规模、效率、成本、寿命、安全性等方面的瓶颈技术问题,使中国储能技术在未来5-10年甚至更长时期内处于国际领先水平,形成系统、完整的技术布局,以及具有核心竞争力的产业链。由国家能源局牵头提升储能运行安全性,在电源侧研究并采用响应速度快、稳定性高、具备随时启动能力的储能系统,提高机组运行稳定性和故障快速恢复能力,在电厂全厂失电的情况下实现发电机组黑启动。在电网侧研究并采用大容量、响应速度快的储能技术,抑制因系统扰动导致的发电机组振荡,在短时间内提供足够的有功功率动态支撑,降低系统崩溃的风险。

2020年1月9日,国家能源局、应急管理部、国家市场监督管理总局联合印发《关于加强储能标准化工作的实施方案》,强调建立储能标准化协调工作机制以及储能标准体系、推动储能标准化示范工作。2020年1月17日,教育部、国家发改委、国家能源局联合颁布《储能技术专业学科发展行动计划(2020—2024年)》,计划在未来5年增设若干储能技术本科专业、二级学科和交叉学科,完备储能技术人才培养专业学科体系,并推动建设若干储能技术学院(研究院),建设一批储能技术产教融合创新平台,推动储能技术关键环节研究达到国际领先水平。

随着储能技术,特别是电化学储能技术的持续发展,储能效率、稳定性、经济性均有望得到进一步的提升,结合我国日益完善的储能行业标准,已为储能产业的长远发展打下了坚实的基础。